Dags för ett uppvaknande?

Av Jonathan Jäger

Med skärpta internationella riktlinjer i ryggen befinner sig Senzime i centrum av ett strukturellt skifte inom patientövervakning. Tekniken finns på plats, men frågan är hur snabbt den operationella hävstången kan kicka in. Vi synar förutsättningarna för bolagets fortsatta resa.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.

Intro

Senzime är ett svenskt medtech-bolag specialiserat på neuromuskulär monitorering, en teknik som minimerar risken för komplikationer vid operationer där muskelavslappnande läkemedel används.

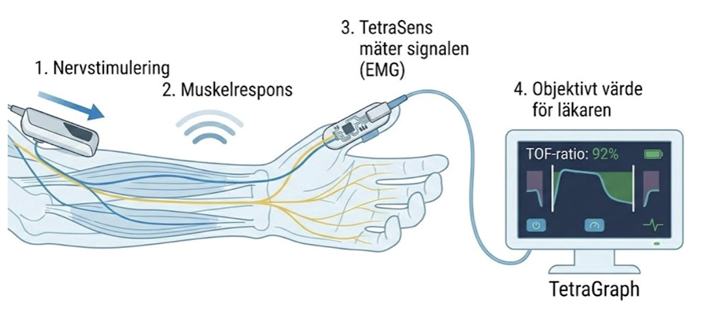

Kärnprodukten TetraGraph mäter neuromuskulär blockad i realtid, alltså hur mycket kommunikationen mellan nerver och muskler tillfälligt är avstängd av muskelavslappnande narkosläkemedel. Detta möjliggörs av EMG-teknik (elektromyografi), vilket ger narkosläkaren objektiva data för dosering av både muskelavslappnande läkemedel och läkemedel som reverserar blockaden. Teknologin tillhandahåller även data som visar när blockaden har släppt tillräckligt för att patienten säkert kan extuberas och återta egen andning.

Syftet med produkten är alltså att ge narkosläkaren tydlig information om hur stark blockaden är under hela operationen. Det här innebär att läkaren kan dosera läkemedlen utifrån objektiva data, vilket minskar risken för blockad efteråt. Detta kan annars leda till biverkningar så som andningsproblem.

För sjukhusen innebär minskade postoperativa komplikationer kortare vårdtider och lägre kostnader kopplade till omhändertagande och återinläggningar. Samtidigt förbättras både patientsäkerheten och den operativa effektiviteten hos sjukhusen.

Det som gör Senzime intressant i dagsläget är att bolaget befinner sig i ett tidigt skede av ett strukturellt skifte från en tidigare mer subjektiv till objektiv bedömning av neuromuskulär monitorering (NMT). Skärpta internationella riktlinjer såsom rekommendationer från American Society of Anesthesiologists (ASA) och ett generellt ökat säkerhetsfokus från FDA gällande korrekt dosering och reversering av muskelavslappnande bör rimligtvis driva adoptionen av lösningar såsom TetraGraph.

Penetrationen av dessa teknologier är fortsatt relativt låg i förhållande till det faktiska behovet vilket också återspeglas i studier där postoperativ kvarvarande blockad har rapporterats i omkring 40 % av fallen utan objektiv monitorering (Naguib m.fl).

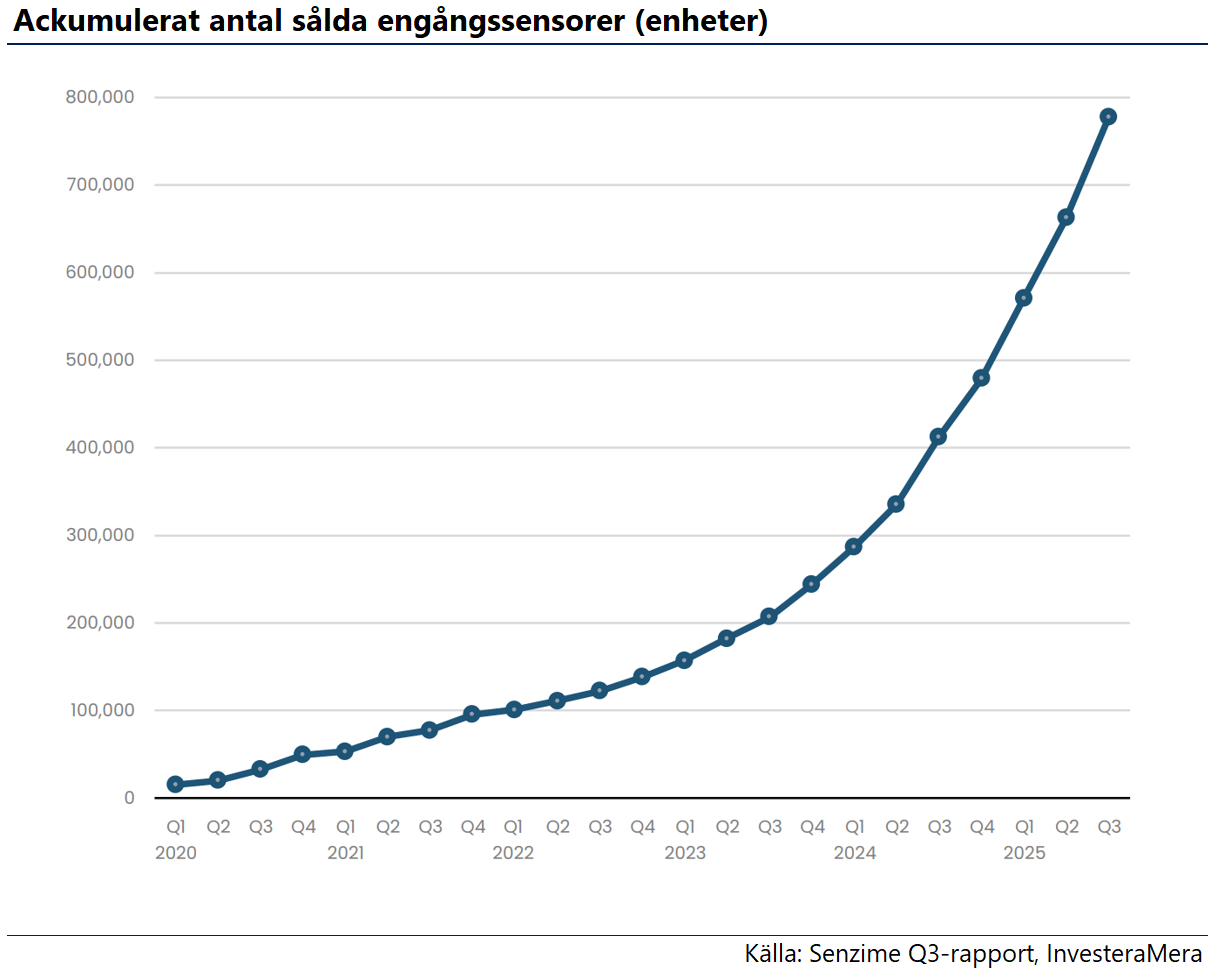

I nuläget befinner sig Senzime i en fas där intäkterna från sensorerna har börjat skala och växer snabbare än den installerade basen av system. Samtidigt fortsätter bolaget att prioritera expansionen av TetraGraph-basen, vilket innebär att en stor del av bruttovinsten återinvesteras i säljorganisation, utbildning och implementation. Det håller de operationella kostnaderna på en hög nivå i närtid men är en förutsättning för att maximera värdet i den återkommande sensoraffären på längre sikt.

En central styrka i Senzimes affärsmodell är de inträdesbarriärer som skapas genom inlåsningseffekter. TetraGraph-systemet är kalibrerat för att användas med just TetraSens, vilket betyder att sjukhusen inte kan byta elektrod utan att byta hela systemet. Systemet integreras successivt i sjukhusens arbetsflöden (dokumentation, journalsystem mm.) vilket gör att ett systembyte kan komma att innebära stora kostnader i form av omträning av personal, uppdatering av rutiner men även störningar i den dagliga driften.

Den exponentiella tillväxten i TetraSens är ett kvitto på att affärsmodellen fungerar i praktiken. En annan viktig poäng är att många operationssalar redan är fyllda av mängder av annan digital utrustning och de undviker därför ytterligare fristående skärmar. Sjukhusen vill i stället att all övervakning ska visas i de etablerade patientmonitorer de redan arbetar i. Detta adresserar Senzime genom att möjliggöra integration av TetraGraph-systemet med konventionella monitorplattformar som Philips och GE.

Marknad

Den globala marknaden för neuromuskulär monitorering är fortsatt relativt liten med vissa uppskattningar på ca 250 MUSD (2024) och väntas växa med 5% CAGR i överskådlig framtid (Intel Market Research). Trots det stora antalet operationer globalt omfattas objektiv neuromuskulär monitorering av en låg penetrationsgrad vilket innebär att den totala adresserbara marknaden (TAM) förmodligen är större än vad dagens försäljningsnivåer antyder. Det som är centralt för just TAM är hur snabbt praxis skiftar och därmed adoptionsprocessen för denna teknologi, alltså hur snabbt sjukhus övergår från subjektiv bedömning med äldre tekniker till en mer objektiv kvantitativt baserad monitorering.

Sammantaget anser vi att Senzime är strukturellt välpositionerade med sin lösning på en växande marknad med konkurrenter såsom GE Healthcare och Philips som baserar sina lösningar på en äldre ineffektiv teknologi (AMG, dvs rörelsebaserad).

Finansiellt

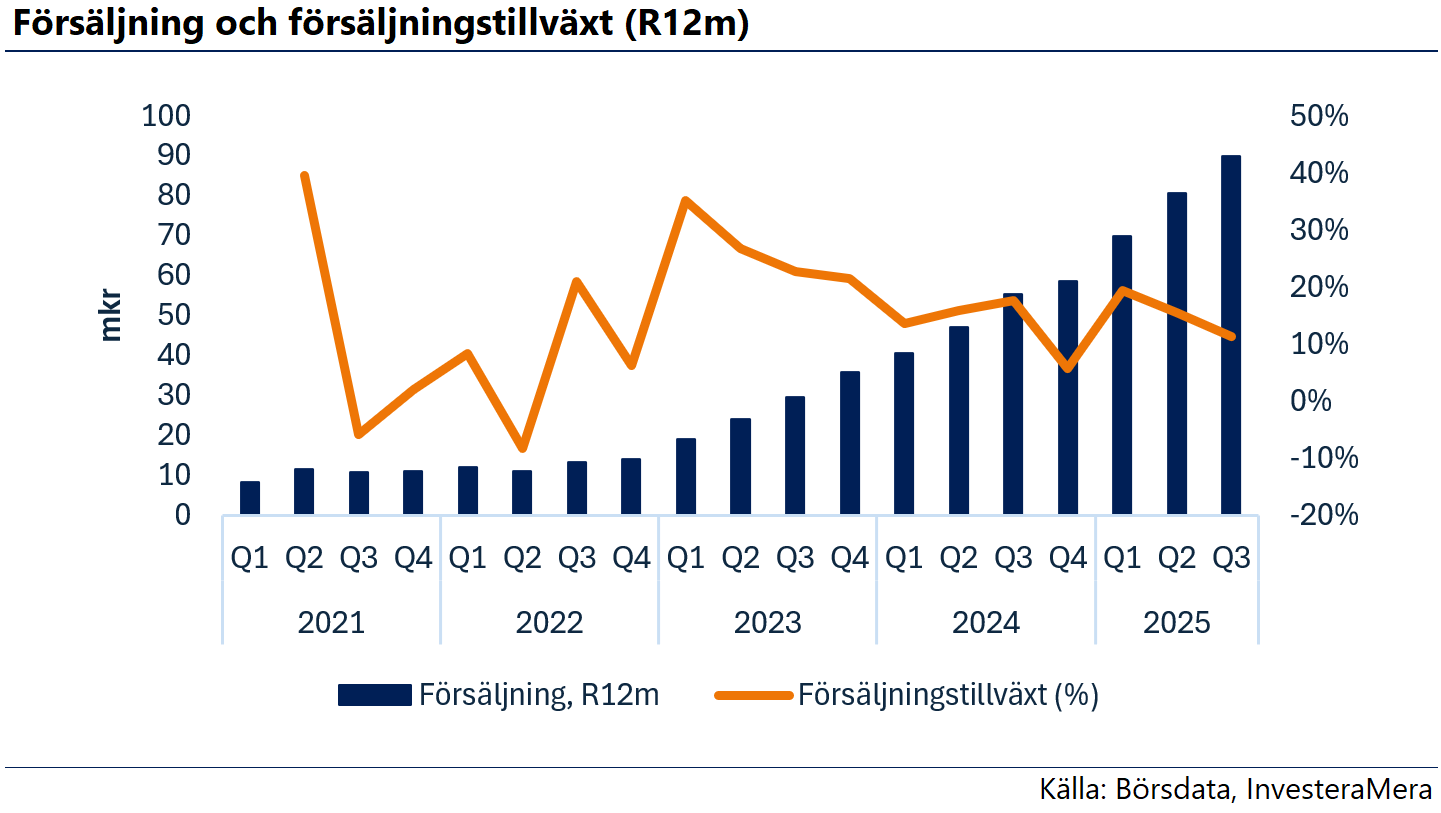

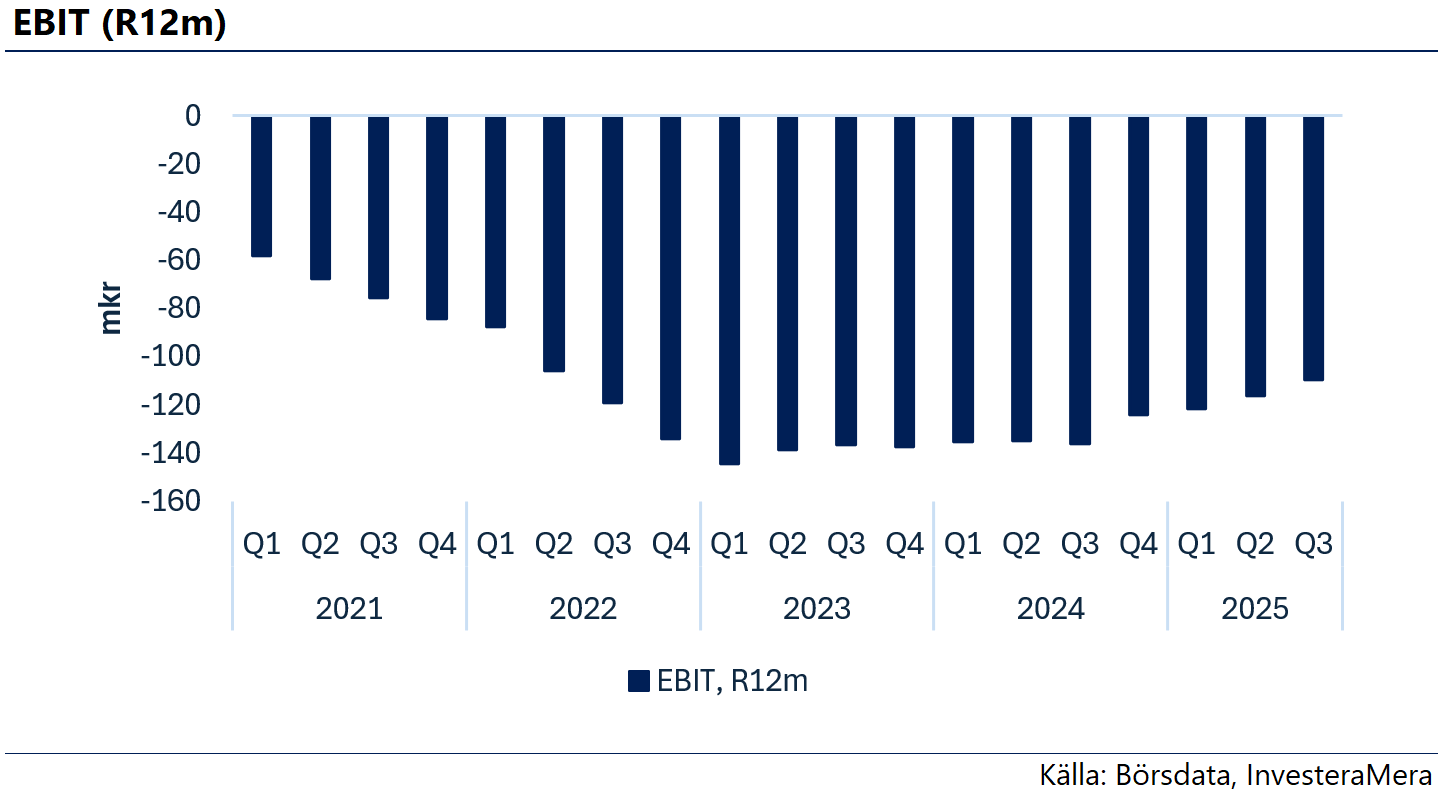

Senzime befinner sig i en tydlig expansionsfas där den installerade basen av TetraGraph ökar kraftigt, vilket rimligtvis kommer innebära höga operationella kostnader i form av utbildnings- och implementationskostnader som i dagsläget pressar de operationella kostnaderna. Tillväxten härleds huvudsakligen från USA och Japan där bolaget har lokala säljorganisationer medan Europa släpar efter där man i stället säljer via distributionsnätverk.

Bolaget har finansiella mål om att omsätta 110–140 mkr för helåret 2025. Bolaget hade tidigare mer aggressiva mål som de varit tvungna att revidera, vilket vi tror är en anledning till att aktien haft svårt att prestera bra trots en god tillväxt de senaste kvartalen. Förväntningarna har helt enkelt varit för höga.

Balansräkningen kan i dagsläget betraktas som stabil, mycket till följd av nyemissionen tidigare i år. Bolaget har för närvarande inga räntebärande skulder vilket indikerar en finansiellt stabil position trots att bolaget fortsatt går med förlust. Likvida medel uppgår till drygt 100 mkr, vilket enligt ledningen täcker verksamheten i cirka 12 månader framåt. Det som blir nyckeln framåt beror på hur väl bolaget lyckas konvertera den kraftiga omsättningstillväxten till kassaflöde under de kommande åren.

Aktien och triggers

Vi ser flertalet triggers för Senzime. Inte minst styrkan i affärsmodellen där bolaget de senaste kvartalsrapporterna kommunicerat att skalbarheten i affärsmodellen börjar realiseras, där varje ny monitor adderar återkommande högmarginalintäkter från TetraSens samtidigt som den genomsnittliga kostnaden per ny installerad enhet sjunker när utbildnings- och implementationskostnader sprids ut på fler enheter. På så sätt infrias successivt den operationella hävstången där man under de senaste två kvartalen sett att EBIT-marginalen börjat plana ut i takt med att rörelsekostnaderna sjunker relativt omsättningen.

På kort sikt utgör den amerikanska marknaden den tydligaste tillväxtkatalysatorn. Under 2025 har bolaget expanderat den amerikanska säljorganisationen med ca 30% samt etablering av en ny Medical-affairs enhet som kommer stärka deras förmåga att vinna nya sjukhuskunder och öka användningen bland befintliga. Utöver detta har Senzime under 2025 vunnit sitt hittills största ramavtal som omfattar leveranser till USAs försvarsdepartement och Walter Reed National Military Center vilket är världens största militärsjukhus. Avtalet väntas öppna upp ytterligare dörrar till fler upphandlingar inom den statliga sjukvården.

Värdering

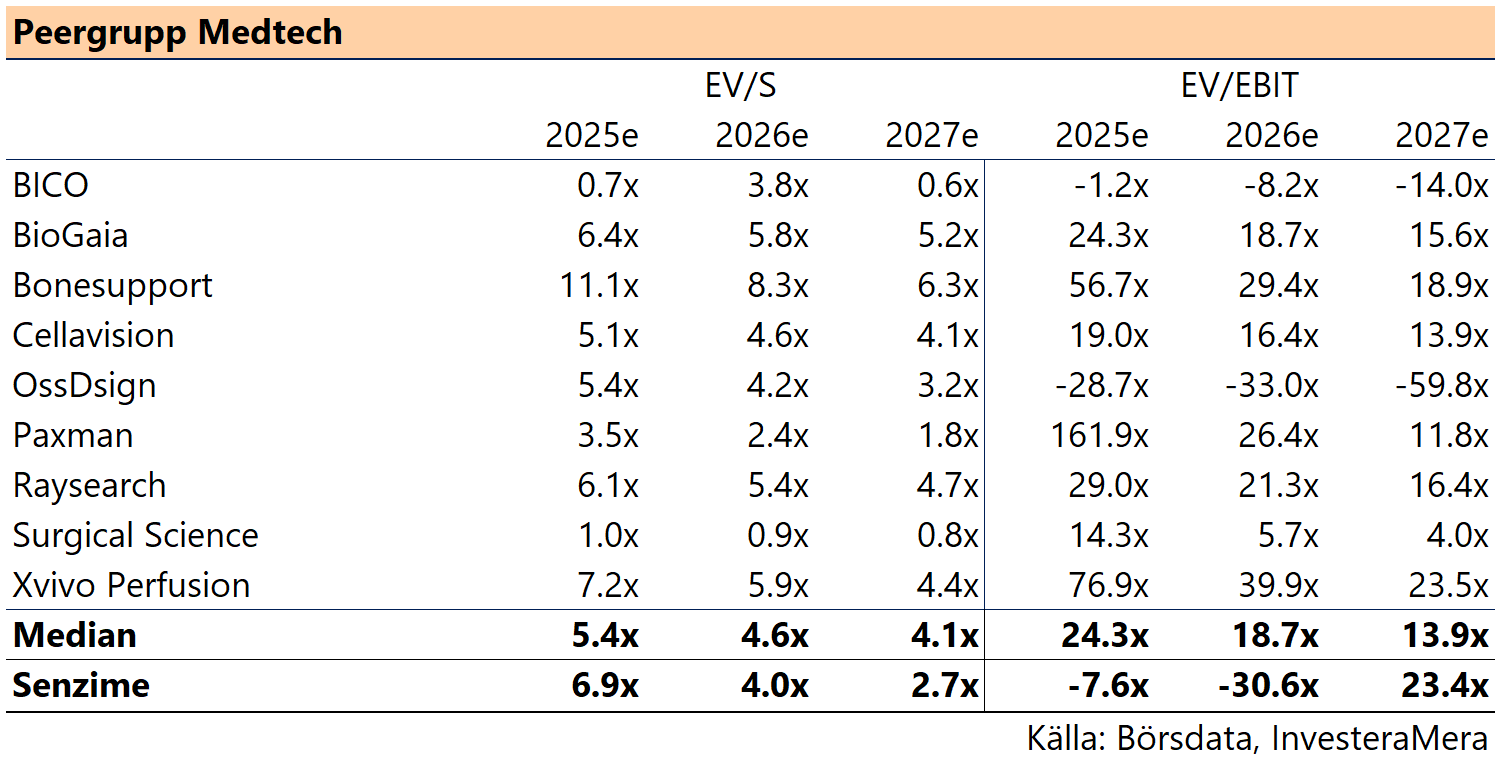

Utifrån en peer-analys av andra snabbväxande medtech-bolag handlas Senzime relativt i linje med peers i ett kortsiktigt perspektiv utifrån EV/S-multiplar. Peer-analysen indikerar att marknaden prissätter Senzime som ett tillväxtcase där värdedrivarna ligger flera år framåt. Även viktigt att notera här är att avskrivningar ingår i bolagets bruttomarginal vilket innebär att den underliggande verksamheten har en bruttomarginal på ca 60%. Detta betyder att man bör vara försiktig när man kollar på framtida multiplar som sätts i relation till rörelseresultatet då detta inte är representativt för verksamhetens underliggande lönsamhet.

Som tidigare nämnt har bolaget tidigare behövt revidera sina finansiella mål, där man kommunicerat att man gjort strategiska prioriteringar med att lägga resurser på att fortsätta expandera den installerade basen. Detta är förmodligen en stor anledning till den fortsatt pressade aktiekursen men om bolaget däremot börjar leverera i linje med sina finansiella mål kommer man snabbt se fallande multiplar vilket ger upphov till en uppvärdering.

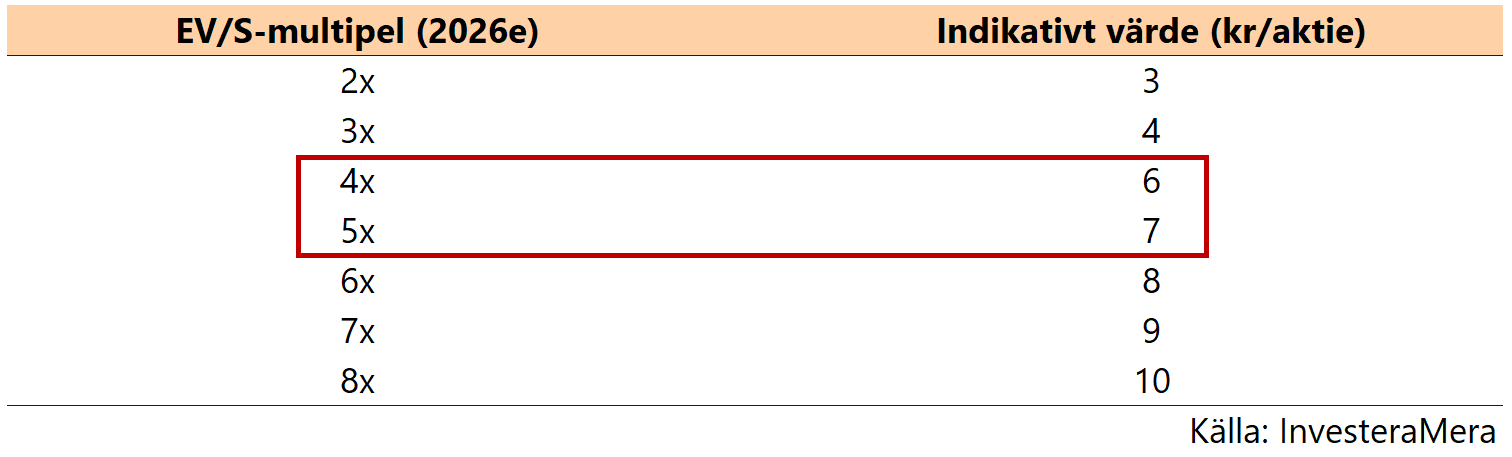

Utifrån en peer-analys värderar vi Senzime på en EV/S-multipel om 4-5x, vilket är i linje med peer-gruppen. Det här motsvarar ett värde om 6-7kr per aktie.

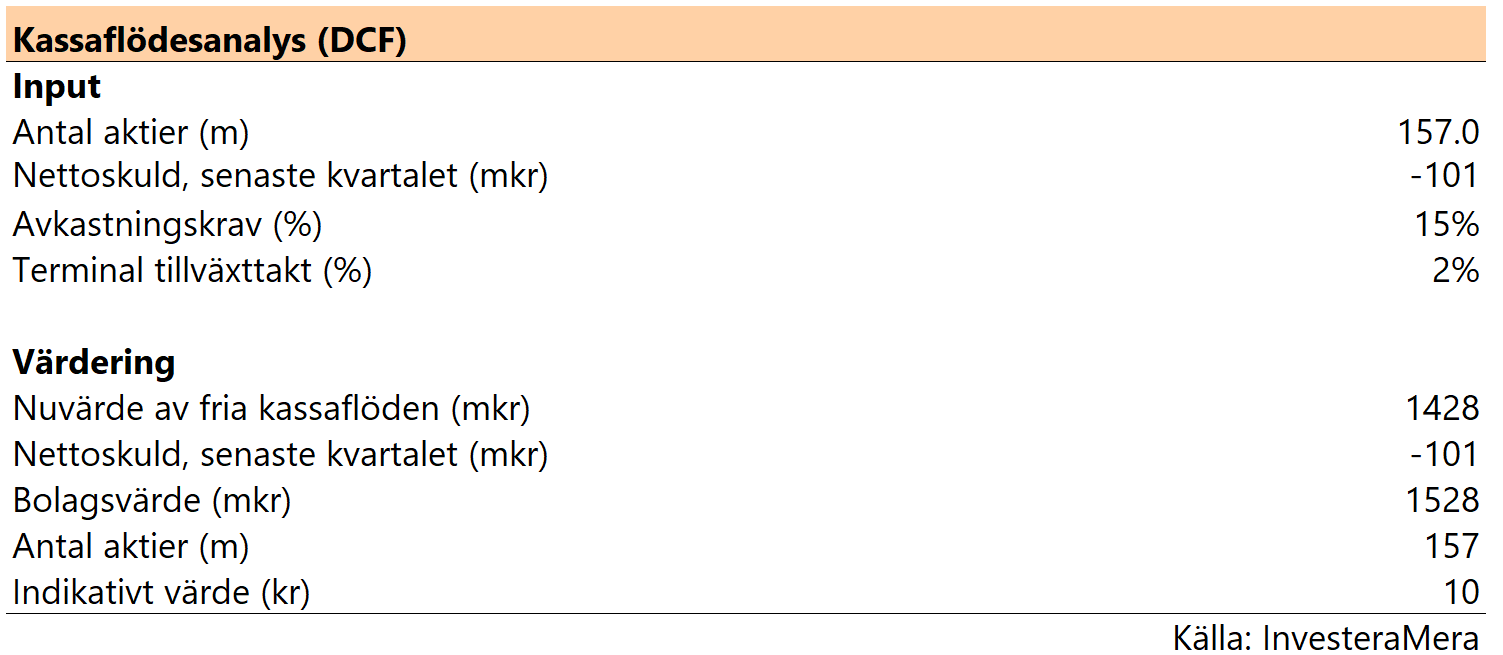

För att komplettera den mer kortsiktiga multipelvärderingen har vi även gjort en DCF (diskonterad kassaflödesanalys) som i stället ska skildra bolagets nuvarande värdering utifrån ett längre perspektiv. Givet en WACC (Weighted Average Cost of Capital) på 15% där vi tagit höjd för framtida kapitalbehov och en EBITDA-marginal som börjar skala 2026 ser vi idag ett nuvärde på 10 kr per aktie.

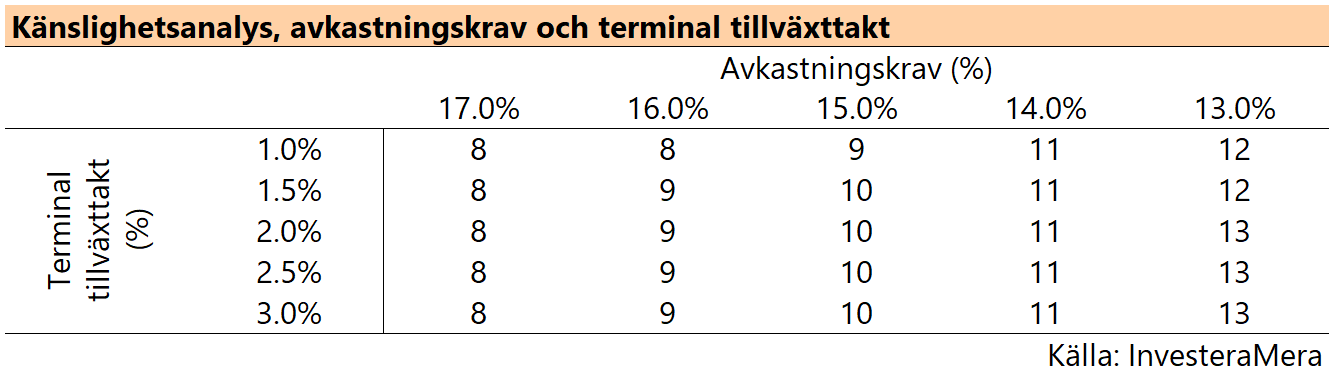

Vi har även gjort en känslighetsanalys för att visa hur pass känslig en DCF-analys generellt är för nyckelantaganden så som terminal tillväxttakt samt avkastningskrav (WACC).

Risker

De huvudsakliga riskerna kopplade till caset är följande:

- Utdragen adoptionsprocess där sjukhus istället föredrar konventionella metoder. Caset bygger egentligen på att sjukhus går över till objektiv neuromuskulär monitorering men riktlinjerna är inte obligatoriska och många aktörer kan välja att fortsätta med etablerade arbetssätt för att slippa initialt högre kostnader vilket sätter käppar i hjulet för adoptionsprocessen.

- Operationell hävstång som inte realiseras fullt ut till följd av att man fortsätter expandera den installerade basen kraftigt vilket skulle fördröja vägen till lönsamhet.

- Då en stor del av försäljningen sker i USD och där man har kostnadsbasen i SEK gör att bolaget är exponerade mot valutarisker. En starkare krona kommer pressa omsättning och marginaler medan en starkare dollar kommer ha motsatt effekt.

- Fortsatt och långt utdragen expansionsfas kommer att kräva nytt kapital om man inte lyckas bli kassaflödespositiva inom snar framtid. I ett sådant scenario ökar risken för ytterligare nyemissioner där befintliga aktieägare späds ut.

Sammanfattning

Senzime kan sammanfattas som ett tillväxtcase i en nisch med strukturell medvind. Bolaget befinner sig i en expansionsfas med höga operationella kostnader som beror på utbildnings- och implementationskostnader som pressar marginaler och kassaflödet. Dessa väntas sjunka relativt omsättning i takt med att den återkommande sensorförsäljningen växer snabbare än kostnadsbasen, drivet av en växande installerad bas och ökad användning per system. Caset hänger således mycket på när denna operationella hävstång fullt ut realiseras och när man som investerare kan räkna hem det.

Kortsiktigt handlas bolaget i linje med peers och erbjuder ingen större uppsida ur det perspektivet, men detta resonemang bör kompletteras med ett mer långsiktigt perspektiv då caset egentligen kommer spela ut sig under en längre tidsperiod och vi ser en betydande uppsidepotential på sikt om bolaget fortsätter leverera tillväxt och levererar på sina finansiella mål.

Sammantaget är vi neutrala till aktien på kort sikt. Vi anser att en viss förtroenderabatt ligger kvar i kursen efter att bolaget behövt revidera sina finansiella mål och att de således behöver bevisa sig ytterligare innan vi kan inta en mer positiv syn.

Disclaimer: Skribenten äger inte aktier i bolaget.

Diskutera aktien och analysen i vår Facebook-grupp eller på vår Discord.